Las tensiones comerciales con Estados Unidos ponen de relieve la extrema dependencia del modelo económico mexicano de la principal potencia económica del mundo.

Bajo la administración Biden, las perspectivas de México para el comercio y la inversión han sido positivas, gracias a políticas como la Ley de Reducción de la Inflación y una mayor deslocalización como parte de una reconfiguración de las cadenas de valor. Sin embargo, estas altas expectativas se vieron desafiadas por la reelección de Donald Trump.

Para el gobierno mexicano, este contexto complica aún más una situación caracterizada por un lento crecimiento económico, un sector petrolero en declive, restricciones que presionan las finanzas públicas y diversos obstáculos al desarrollo socioeconómico y la transición energética. Sin embargo, México ya no ejemplifica la inestabilidad macroeconómica de los años 1980 y 1990 que condujo a la crisis de la balanza de pagos en 1994.

México, primer proveedor de EE.UU.

En uso desde la década de 1960, el modelo maquiladora –fábricas a lo largo de la frontera norte de México (pero también en el centro del país) que producen bienes para la exportación– ha estructurado un ecosistema transfronterizo que emplea a unos tres millones de mexicanos y beneficia a miles de empresas estadounidenses.

México ha aprovechado ventajas competitivas basadas en su ubicación geográfica privilegiada, bajos costos laborales y el Tratado de Libre Comercio de América del Norte (TLCAN desde 1994 y T-MEC desde 2020). Se han logrado economías de escala en algunos sectores como el automóvil, la electrónica y la aviación.

Según la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), México ocupó el noveno lugar en 2023 en contribución al valor agregado manufacturero global (1.8%). Casi el 80% de las exportaciones industriales del país son productos de media y alta tecnología. En este ámbito, México ocupa el cuarto lugar a nivel mundial después de Taiwán, Filipinas y Japón.

Sin embargo, la producción local consiste principalmente en líneas de montaje de productos acabados o semiacabados. Así, según la base de datos TiVA (Comercio en Valor Agregado) de la OCDE, el valor agregado interno incluido en las exportaciones se estima en solo el 9% de las exportaciones totales de México en 2020.

Aprovechando las tensiones comerciales que existen entre Washington y Beijing desde 2018, México se convirtió en 2023 en el primer proveedor de EE.UU. Ante la tormenta comercial global desatada desde principios de 2025, los ingresos por exportaciones mexicanas a EE.UU. han mostrado buena resiliencia hasta el momento.

Dinámica del superávit comercial bilateral de China y México con Estados Unidos de 2000 a 2024 (en miles de millones de dólares). Dinámica de la participación de mercado de China y México en las importaciones estadounidenses de 2000 a 2024 (en %). Oficina del Censo, Departamento de Comercio de EE.UU., FMI (DOTS), cálculos cortesía del autor, Fourni par l’auteur.

La participación de mercado de México alcanzó un máximo del 15,5% en 2024, en comparación con el 13,5% de China (este último fue del 21,6% en 2017). La participación de las exportaciones mexicanas con destino a Estados Unidos aumentó de 79.5% en 2018 a 83.1% en 2024, en su mayoría bienes manufacturados o productos semiacabados, aunque también hay productos agrícolas y petróleo crudo.

Particularmente criticado por Donald Trump, el superávit comercial bilateral de bienes con Estados Unidos ha aumentado constantemente desde 2009, alcanzando los 247 mil millones de dólares (210 mil millones de euros) en 2024, ocupando el segundo lugar en el mundo después de China (360 mil millones de dólares).

Continuidad garantizada de operación del T-MEC

El Acuerdo de Cooperación en Seguridad firmado el 4 de septiembre de 2025 entre México y Estados Unidos parece ser un éxito de la capacidad negociadora de la presidenta Claudia Sheinbaum.

El acuerdo sigue a un anuncio en febrero de estacionar 10.000 tropas mexicanas en la frontera y extraditar a 55 narcotraficantes a Estados Unidos durante los primeros ocho meses del año.

Las autoridades mexicanas apuntan a una renegociación del Tratado Estados Unidos-México-Canadá (T-MEC), prevista para julio de 2026, y esperan que la postura de la administración Trump sea menos radical y más pragmática que hasta ahora.

La tasa promedio de los derechos de aduana pagados por México en septiembre de 2025 fue del 4,72% (frente al 0,22% en septiembre del año pasado). En 2025, el arancel promedio aplicado por Estados Unidos en todo el mundo será del 11% (frente al 2% en 2024) y del 40% a las importaciones chinas (frente al 10% en 2024).

A mediados de 2025, el 81% de las exportaciones mexicanas a Estados Unidos cumplían con el T-MEC y entrarían al territorio libres de impuestos, frente a solo el 50% en 2024, según el Departamento del Tesoro de México. Este incremento se debe en parte a los esfuerzos realizados en materia de trazabilidad.

Además, México busca diversificar sus socios comerciales. El país es parte de otros 14 acuerdos de libre comercio con unos 50 países, sin contar el nuevo Acuerdo Global Modernizado con la UE, concluido el 17 de enero de 2025, que está en proceso de ratificación.

La administración Sheinbaum también pretende fortalecer las relaciones comerciales con los países de la región. Un ejemplo es el acuerdo con Brasil, prorrogado en agosto pasado, que cubre los sectores agrícola y de biocombustibles.

Al mismo tiempo, se impondrán aranceles aduaneros del 10 al 50% a algunos bienes importados a México, especialmente bienes provenientes de países con los que no tiene tratados de libre comercio. Los bienes procedentes de China y otros países que no cuentan con tales tratados estarán sujetos a impuestos de hasta el 50% para proteger el empleo en sectores sensibles.

En respuesta, China anunció represalias económicas contra México, que se ha convertido en un importante socio comercial durante la última década, especialmente en el sector automotriz.

Seguir siendo atractivo para los inversores

El atractivo de México para los inversionistas extranjeros podría verse amenazado por las políticas proteccionistas de la administración Trump, que han provocado una actitud de esperar y ver qué pasa entre algunas empresas y un posible replanteamiento de su estrategia de nearshoring hacia Estados Unidos u otros países.

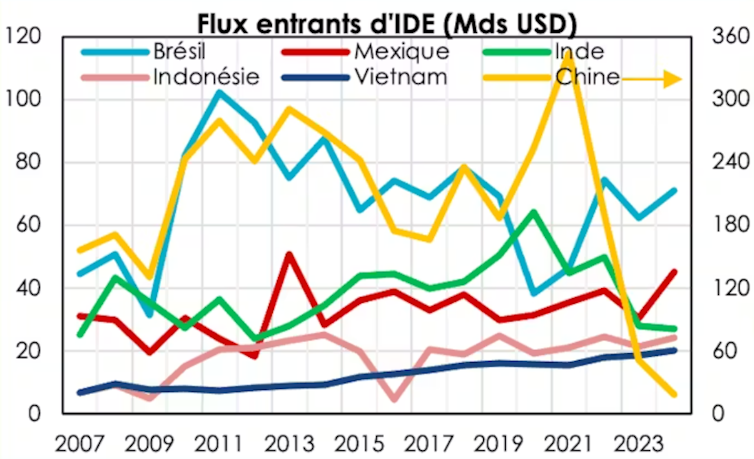

En 2024, México recibió un nivel récord de inversión extranjera directa (IED) desde 2013 (44 mil millones de dólares, o 37 mil millones de euros, lo que representa el 2,4% del PIB), convirtiéndose en el noveno receptor del mundo y el segundo entre los países en desarrollo, detrás de Brasil y por delante de India, Indonesia, Vietnam y, más notablemente, China, cuyos flujos de IED han caído drásticamente.

Entradas de IED procedentes de México, Brasil, Indonesia, Vietnam, India y China entre 2000 y 2024 (en miles de millones de dólares). FMI (DOTS), cálculos cortesía del autor, Fourni par l’auteur

Desde 2018, la mayor parte de la IED entrante a México proviene de Estados Unidos. Pero el balance general sigue dominado por las empresas europeas (54%), por delante de las estadounidenses o con inversiones estadounidenses (32%), mientras que los inversores chinos representan sólo el 1% de la IED identificada.

Si bien los flujos generales de IED se mantuvieron muy fuertes en el primer semestre de 2025 (+2% en comparación con 2024), disminuyeron en el sector manufacturero. Desde la reelección de Donald Trump y la aprobación de la reforma judicial mexicana, los proyectos de inversión han sido cancelados, suspendidos o pospuestos.

Más de 60.000 millones de dólares (50.900 millones de euros) de inversiones están actualmente congeladas, según el Consejo de Coordinación Empresarial, un organismo autónomo que representa a las empresas mexicanas.

Las autoridades chinas, por ejemplo, negarían el permiso al fabricante BYD para establecer una planta automotriz en México con 10.000 puestos de trabajo en juego.

Mantener cuentas externas confiables

Actualmente, el contexto internacional no plantea serias preocupaciones sobre el riesgo de desviación de las cuentas externas de México en el corto y mediano plazo.

El déficit en cuenta corriente es estructuralmente moderado (-0,9% del PIB en un promedio de 10 años y -0,3% del PIB en 2024) y está cubierto por flujos netos de IED (2,1% del PIB en un promedio de 10 años). Las reservas de divisas son suficientes y el Banco Central no interviene en los mercados de divisas, lo que permite que el peso flote libremente. La deuda externa también es moderada (36% del PIB).

La cuenta corriente aumentó debido a los ingresos récord del turismo (33.000 millones de dólares, o 28.000 millones de euros, o el 1,8% del PIB en 2024), que ayudaron a reducir el déficit de la balanza de servicios y, sobre todo, de las remesas, es decir, las remesas de la diáspora (64.000 millones de dólares, o 54.000 millones de euros, o el 3,5% del PIB en 2024).

Pero esas remesas, el 97% de las cuales provienen de Estados Unidos, cayeron un 6% en el primer semestre de 2025 en comparación con el primer semestre de 2024. Será importante seguir su evolución, dado su papel en el apoyo al poder adquisitivo de muchas familias mexicanas. Los suministros que no se realicen mediante transferencia bancaria, equivalentes a tres cuartas partes del monto total, estarán sujetos al impuesto estadounidense a partir de enero de 2026.

Por otro lado, la estructura del comercio exterior explica la dificultad de México para generar un superávit comercial sostenible (excluyendo el período Covid) con un déficit comercial del 0,4% del PIB en promedio en 10 años.

De hecho, como parte de la integración industrial de América del Norte, las importaciones mexicanas de bienes intermedios han representado al menos el 77% de las importaciones totales desde 2010. Esto provocó una fuerte correlación entre la dinámica de las importaciones y las exportaciones y un valor agregado neto local limitado.

Al mismo tiempo, la balanza energética de México ha sido deficitaria desde 2015 (-1.2% del PIB) debido a una disminución en la producción de petróleo y la dependencia de los productos refinados del petróleo de Estados Unidos.

La balanza por cuenta corriente también se ve afectada por un déficit significativo en la balanza de ingresos primarios (-2,7% del PIB en 10 años). Este hecho está asociado a la repatriación de utilidades y dividendos de numerosas empresas extranjeras que se han instalado en el territorio.

Hazte cargo de tu destino financiero

En resumen, las tensiones con Estados Unidos plantean interrogantes sobre el modelo económico de México.

En México, un país en desarrollo, el crecimiento económico se ha estancado en el promedio del mundo desarrollado (1,7%) durante los últimos veinte años, ubicándolo entre los diez países emergentes y en desarrollo menos dinámicos. El nivel y la volatilidad del crecimiento ilustran las limitaciones impuestas por el vínculo con el mercado estadounidense. Esto también refleja la ausencia de potentes palancas endógenas de crecimiento (consumo, inversión pública y privada, financiación bancaria de la economía).

Mantener las ventajas de su posición geoeconómica, diversificar los mercados de exportación y aumentar la autonomía de su modelo de crecimiento mediante el fortalecimiento de la demanda interna son sus principales objetivos económicos para los próximos años. Responderlas requerirá reformas largamente postergadas, especialmente en asuntos financieros y energéticos, la administración pública y el entorno empresarial.

Las orientaciones de la política económica serán fundamentales para preservar las finanzas públicas y, al mismo tiempo, responder a importantes necesidades en términos de gasto social, pensiones e infraestructura para desbloquear el potencial de crecimiento y garantizar la estabilidad macrofinanciera, el desarrollo socioeconómico y la transición energética del país.

{kind=link}