Fuente de la imagen: Getty Images

En los últimos años, las acciones de la empresa de energía Céntrico (LSE: CNA) se han movido mucho. En poco menos de cuatro años, el precio se ha cuadriplicado. El dividendo de Centrica ha ido creciendo y aumentó un tercio el año pasado.

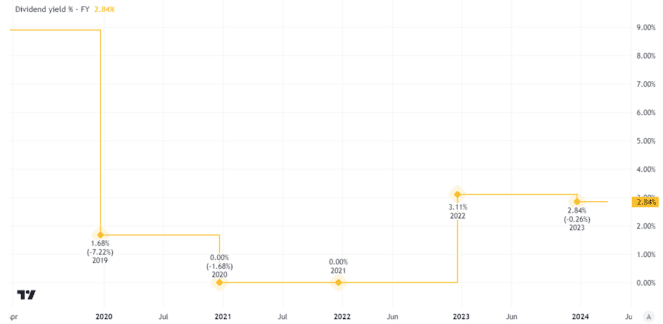

La corriente rentabilidad por dividendo ronda el 3%. Sin embargo, si hubiera comprado las acciones por unos centavos en 2020, mi inversión ahora obtendría un rendimiento superior al 9%.

Tal es el poder de un precio de acción bajo. No sólo puede aumentar, sino que también puede significar un mejor rendimiento futuro que comprar las mismas acciones a un precio más alto.

Movimiento de dividendos

Sin embargo, el dividendo de Centrica ha sido inconsistente. Vimos un buen crecimiento el año pasado, pero después de un período en el que no hubo pagos a los accionistas.

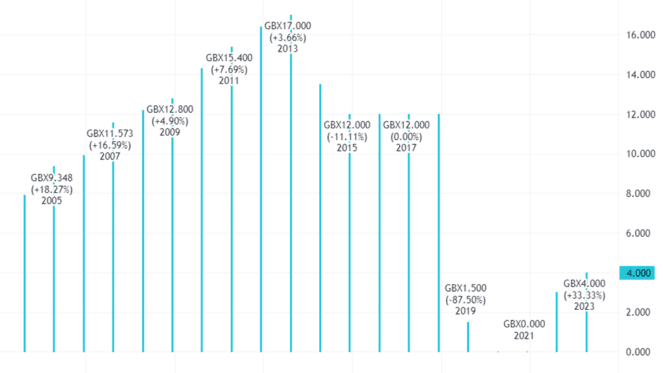

Incluso después del fuerte crecimiento del año pasado, el actual dividendo anual de Centrica de 4 peniques por acción no se acerca en absoluto a lo que solía ser. No es ni siquiera una cuarta parte de lo que era hace poco más de una década.

Negocio dramáticamente diferente

¿Por qué los dividendos se mueven tanto? Algunas empresas producen ingresos y flujos de efectivo estables o generalmente crecientes. Eso les ayuda a financiar el crecimiento de los dividendos. Comparte como Diageo y Spirax-Sarco tener aumentaron sus dividendos anuales durante décadas.

No todas las empresas tienen tales características. Así, mientras el gigante mundial del petróleo y el gas Exxon ha aumentado su dividendo anual durante décadas, muchas empresas energéticas obtienen ganancias cíclicas. Los altos precios de la energía pueden generar ganancias en auge, mientras que un mercado débil puede hacer que las ganancias se desplomen.

Centrica no sólo ha tenido que lidiar con los ciclos de precios del mercado energético. Está muy expuesto a una parte del mercado energético que ha experimentado caídas estructurales de la demanda a largo plazo, a saber, el gas.

Los estadísticos del gobierno estiman que entre 2005 y 2022, el consumo de gas del Reino Unido cayó un 32,9% en total. Había estado cayendo antes de ese período y sigue cayendo.

Pero algunas ventas de grandes empresas en los últimos años significan que Centrica es un negocio diferente de lo que solía ser.

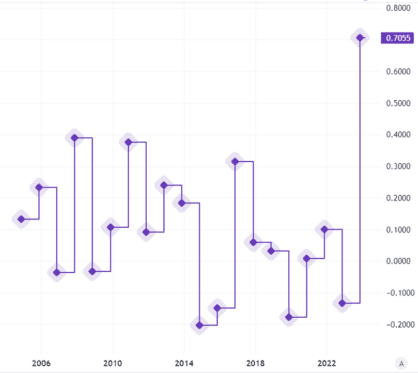

Todo ello ha provocado que el beneficio por acción de la compañía haya experimentado variaciones significativas.

Balance sólido

Eso es importante porque las ganancias y los flujos de efectivo son fundamentales para lo que suceda con el dividendo de Centrica.

Las ventas de activos, combinadas con los altos precios de la energía, han sido una bendición para el propietario de British Gas. hoja de balance. Terminó el año pasado con un efectivo neto de £2.800 millones, en comparación con £1.200 millones en el mismo momento del año anterior.

Pero aunque Centrica aumentó su dividendo, también gastó mil millones de libras el año pasado recomprando acciones. Por lo tanto, aumentar el dividendo es sólo una de sus prioridades de gasto en efectivo.

Perspectivas de dividendos

El FTSE 100 La empresa tiene una política de dividendos progresiva, lo que significa que su objetivo es aumentar el pago anualmente.

En la práctica, sin embargo, eso dependerá en última instancia del desempeño empresarial.

Centrica apunta a un dividendo que represente aproximadamente la mitad de las ganancias por acción. Estas ganancias, como vimos anteriormente, han variado mucho en el pasado y podrían hacerlo en el futuro.

Su base de clientes instalada, sus marcas sólidas y los altos precios de la energía están jugando a favor de la empresa por ahora. Espero que el dividendo de Centrica siga creciendo en los próximos años.

Pero no me gustan los riesgos en el negocio, especialmente su fuerte dependencia de la venta de energía, una materia prima cuya demanda está experimentando caídas a largo plazo. No tengo planes de comprar las acciones.

caen pero superan las estimaciones; los ingresos bajan un 10%

– Noticias Desk")