Fuente de la imagen: Getty Images

Yo creo en el Índice FTSE 100‘s está repleto de ofertas en este momento. Elegí los tres que creo que ofrecen actualmente la mejor relación calidad-precio.

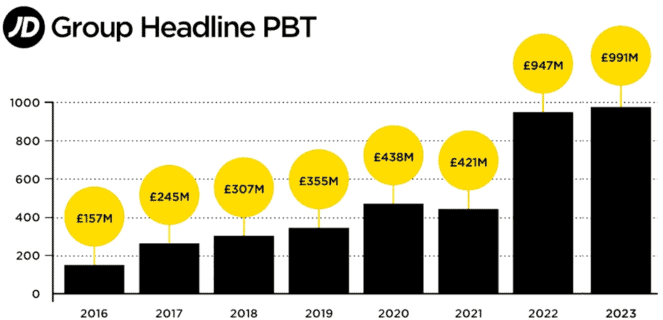

Pasado de moda

Acciones en Deportes JD (Londres:JD.) actualmente (16 de agosto) se cotizan a un 28% menos que el máximo de 52 semanas de la acción.

Ha quedado atrapado en el fuego cruzado tras una rebaja en NikePronóstico de ventas de JD Sports. Se cree que el gigante deportivo estadounidense representa el 50% de los ingresos de JD Sports, por lo que no es sorprendente.

Pero el minorista vende múltiples marcas, incluidas algunas que se aprovechan de los problemas de Nike, y la empresa tiene un historial impresionante de crecimiento de sus ganancias.

Con un relación precio-beneficio (P/E) de alrededor de 10 —la mitad de su promedio durante la última década— recientemente decidí comprar algunas acciones.

Sonando los cambios

Debido al estancamiento de los ingresos y la caída de las ganancias, Vodafone‘s (LSE:VOD) Las acciones parecen estar estancadas en el rango de 65 a 80 peniques. Sospecho que esa es la razón por la que la empresa está reestructurando sus operaciones y vendiendo sus divisiones de bajo rendimiento en España e Italia.

No hay garantía de que su plan de recuperación funcione; otros han fracasado. Y tengo inquietudes sobre la empresa. niveles de deuda.

Pero tengo confianza en su director ejecutivo. Y la reciente actualización de las operaciones de la empresa (para el primer trimestre de su año fiscal de marzo de 2025) insinuaba que había una recuperación en marcha. Creo que ahora podría ser un buen punto de entrada.

Para considerar el potencial de las acciones, he estado mirando Deutsche Telekomla mayor empresa de telecomunicaciones de Europa. Si se aplicara el mismo múltiplo de beneficios (13,7) a Vodafone, sus acciones subirían un 46%.

Listo para despegar

Grupo de aerolíneas consolidadas internacionales (Bolsa de Londres: IAG) cotizan actualmente un 9% por debajo de su máximo de 52 semanas. Los analistas esperan un beneficio por acción de 40,97 céntimos de euro (35,18 peniques) en 2024. Si es correcto, esto implica un ratio P/E de 4,8.

Esto parece barato comparado con EasyJet —la única otra aerolínea del FTSE 100— que tiene un múltiplo de ganancias a futuro de 6,9. Si se aplicara la misma valoración a IAG, sus acciones subirían un 43% (243 peniques).

La pandemia nos recordó los riesgos asociados a la industria aérea. Además, los beneficios de IAG se han visto afectados por la inflación. Los costes del combustible están en gran medida fuera de su control. Y un mercado laboral ajustado está ejerciendo presión sobre los salarios. En agosto del año pasado, British Airways acordó un aumento salarial del 13% (en 18 meses) con sus 24.000 empleados.

Durante 2023, estos dos epígrafes de gastos representaron exactamente el 50% de sus gastos operativos.

Pero creo que ahora podría ser un buen momento para considerarlo. El número de pasajeros está aumentando una vez más, la deuda neta está disminuyendo, se ha restablecido el dividendo (aunque sea modesto) y muchos esperan que los precios del petróleo caigan en los próximos 12 meses.

Los corredores parecen estar de acuerdo con mi evaluación. De los 16 analistas que cubren la acción, 11 le dan una calificación de Compra y cinco son Neutrales.

Banco de América y Mercados de capitales de RBC Ambos tienen un precio objetivo de 230 peniques. Por supuesto, no hay garantía de que el precio de la acción alcance este nivel, pero esto demuestra que algunos valoran muy bien la acción.

Tabla de posiciones

Ya tengo dos de estas acciones y, si tuviera algo de efectivo extra, añadiría IAG a mi cartera. Sin embargo, si las clasificara en orden ascendente, pondría a Vodafone en tercer lugar (más barata), seguida de IAG (más barata) y JD Sports (más barata).

caen pero superan las estimaciones; los ingresos bajan un 10%

– Noticias Desk")