El valor terminal de una opción depende completamente del precio de la acción subyacente en la fecha de vencimiento, lo que hace que los valores sean mucho más calculables.

Pero hacer algunos números y encontrar un valor razonable para una opción no significa que sepas cómo negociarlas de manera rentable. La salsa secreta es utilizar su comprensión de los precios de las opciones para predecir cómo cambiará en el futuro.

Principalmente, esa comprensión se reduce a interpretar cómo los diferentes factores de fijación de precios, conocidos como opciones griegas, cambiarán con el tiempo. Los griegos más críticos son Delta, Theta, Vega y Gamma.

Y gama es el peor comprendido de los griegos y al mismo tiempo tiene el potencial de ser el más influyente.

¿Qué es Gama?

En pocas palabras, gamma mide qué tan rápido o lento delta cambiará. Las opciones con valores de gamma altos cambiarán mucho más rápido que aquellas con valores de gamma bajos.

En términos más técnicos, gamma es la tasa de cambio de delta. Básicamente, si tenemos una opción de compra con un delta de 0,20 y una gamma de 0,02, un aumento de 1 dólar en la acción aumentará el delta entre 0,02 y 0,22.

Ser gama larga es lo mismo que ser opciones largas, ya que todas las posiciones de opciones largas tienen gamma positiva, mientras que todas las posiciones de opciones cortas tienen gamma negativa.

Si está buscando sumarse a una tendencia en una acción, querrá tener una gamma muy larga. La gamma alta es como una bola de nieve que rueda colina abajo cuando una acción tiene tendencia. A medida que la acción continúa su tendencia, las posiciones gamma largas se benefician cada vez más cuanto más dura la tendencia.

Esto funciona porque a medida que la acción sube, una gamma alta empuja a delta hacia arriba, haciendo que cada movimiento sucesivo sea más significativo en términos de pérdidas y ganancias.

La relación de Gamma con el tiempo y el dinero

Como regla general, cuanto más cerca esté el precio de ejercicio de una opción del precio de ejercicio at-the-money, mayor será la gamma. Cuanto más fuera del dinero, menor es su gamma.

Además, gamma aumenta a medida que se acerca la fecha de vencimiento de una opción. Para entender esto intuitivamente, elija una opción. al vencimiento. Tiene un delta de 1 (ITM caducado) o 0 (OTM caducado y, por tanto, sin valor).

Ahora retrocedamos el reloj cinco minutos. El subyacente está en 99,95 y somos propietarios del call 100. El destino de esta opción se decidirá en cinco minutos, lo que dará como resultado una delta de 1 o 0. Por esta razón, tiene sentido que la delta se mueva mucho con cada cambio de precio cuando estamos tan cerca del dinero.

Riesgo gamma: una introducción

Comprender la exposición única a cada pose griega es uno de los pilares del comercio de opciones. Le permite ser más reflexivo al construir posiciones.

Piense en gamma como una clasificación de caballos de fuerza para una posición de opciones. Cuanto mayor sea la gamma, más rápido puede cambiar el precio de la opción. Un poco de presión sobre el acelerador de un Porsche 911 todavía puede suponer un gran paso. Por el contrario, pisar el pedal a fondo en un Honda de los años 70 apenas te permite alcanzar la velocidad de autopista.

Para proporcionar contexto, veamos dos opciones de compra en la misma acción: una con gamma alta y otra con gamma baja.

Primero, tenemos una operación call TSLA 187.5 de 0,31 delta y 0,031 gamma a 2,14 dólares, que vence en un día. Con TSLA al contado cotizando a 183, veamos qué tan rápido puede cambiar el valor de esta opción.

Tenga en cuenta que esto es matemática de servilleta. Gamma no permanece constante, ni tenemos en cuenta aquí la desintegración theta o vega. El punto es demostrar cómo la gama gamma puede ser como combustible para cohetes para una posición de opciones, buenas o malas. Con cada aumento de precio, el aumento de precio resultante es más intenso.

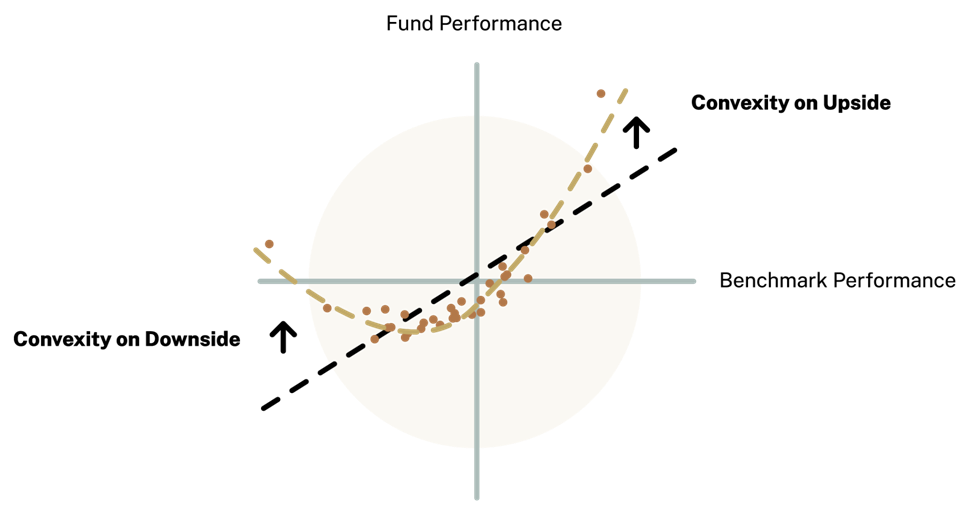

Con frecuencia escuchará la palabra “convexidad” en los círculos de opciones, que es esencialmente lo que quieren decir con eso. Como dice Simplify Asset Management, la convexidad se produce cuando el beneficio de una inversión se curva hacia arriba. Vea su gráfico a continuación:

Puedes pensar en gamma como la pendiente de la curva amarilla. Cuanto mayor sea la gamma, más pronunciada será la curva.

El efecto de esto es que cuando haces una buena llamada cuando estás en una gamma larga, tus ganancias aumentan exponencialmente cuanto más aciertas. En otras palabras, si posee la misma llamada de Tesla a la que hicimos referencia anteriormente, las pérdidas y ganancias que obtiene “por tick” aumentan con cada tick sucesivo hasta que esté dentro del dinero.

Pero así como usted puede estar en una gama larga y beneficiarse significativamente de una tendencia desbocada en una acción, también puede estar gama corta.

Y si bien suena encantador ser gamma largo (sin duda es más fácil psicológicamente), tener un gamma corto tiene algunos beneficios clave. La principal de ellas es que está vendiendo opciones en corto, y la mayoría de los operadores de opciones reconocen que hay una ventaja en estar en corto en opciones si lo hace correctamente.

Volvamos al mismo ejemplo de opción de compra de Tesla que acabamos de usar, excepto que esta vez decidimos vender la opción en corto, dejándonos exactamente en la posición opuesta. Así que aquí es donde estamos:

● Delta: -0,31

● Gama: -0,031

● $2.14 (crédito neto)

● Caduca en un día

Si vemos que se desarrolla el mismo escenario, donde Tesla se recupera agresivamente, veremos ocurrir el mismo fenómeno. A medida que esta posición va en nuestra contra, las cosas empeoran cada vez más.

Línea de fondo

Seguimos insistiendo en el concepto de que las compensaciones desempeñan un papel tan importante en el comercio de opciones. Comprar opciones nos da convexidad con un riesgo definido, pero estamos comprando volatilidad que en promedio está sobrevalorada, lo que normalmente nos da una baja tasa de ganancia.

La venta de opciones generalmente nos brinda una curva de acciones más estable con ganancias más frecuentes, pero nos mordemos en la parte trasera cuando un subyacente comienza a tener una tendencia contraria a nuestra posición, y la gamma corta rápidamente nos devora vivos.

A medida que se desarrolla como operador de opciones, aprenderá cómo cada opción griega le presenta este tipo de compensaciones complejas y cómo puede crear elegantemente una posición que se ajuste muy de cerca a sus exposiciones deseadas.

Artículos relacionados: