Fuente de la imagen: Getty Images

Acciones del gigante del alcohol Diageo (LSE: DGE) han bajado un 28,5% en poco más de dos años. Este declive ha dejado a la FTSE 100 acciones más baratas de lo que han sido durante más de una década, según una métrica de valoración.

Por lo tanto, creo que hoy, el Día de San Valentín, podría ser un buen momento para mostrarle algo de cariño a esta parte rechazada.

Ventas lentas

Diageo ha experimentado recientemente un crecimiento más lento de lo esperado debido al aumento de la inflación y las tasas de interés más altas. Con los presupuestos ajustados, algunos bebedores han optado por marcas más baratas y/o consumiendo menos alcohol.

Esto ha sido dolorosamente evidente en el mercado de América Latina y el Caribe (LAC) de la compañía. Las ventas allí se desplomaron un 23% interanual durante los seis meses finalizados el 31 de diciembre (primer semestre).

Inicialmente, la empresa había tardado en detectar esta desaceleración, lo que resultó en una acumulación de bebidas no vendidas. Todavía podría llevar algún tiempo volver a la normalidad los niveles de inventario mayorista.

Además, Diageo ha estado perdiendo participación de mercado en América del Norte, donde las ventas cayeron un 1,5% en el primer semestre. Podría decirse que esto es más preocupante porque representa más de un tercio de los ingresos totales, en comparación con alrededor del 11% para la región de ALC.

Sin embargo, la dirección dice que está dispuesta a ceder cuota de mercado estadounidense en el corto plazo si no baja los precios de sus marcas premium. Esto es para preservar el valor de la marca y el poder de fijación de precios futuro.

Nuevo director ejecutivo

Mientras tanto, la empresa cuenta con un nuevo liderazgo tras el prematuro fallecimiento del antiguo director ejecutivo, Sir Ivan Menezes, en julio de 2023.

Naturalmente, algunos inversores han expresado dudas sobre la gestión tras los problemas latinoamericanos.

Si bien es un riesgo potencial, creo que es demasiado pronto para formarse tales juicios. Excluyendo la región de ALC, las ventas netas orgánicas en realidad creció 2,5% en el primer semestre debido al fuerte crecimiento en Asia Pacífico, África y Europa.

Baratura única en una década

Toda esta incertidumbre ha hecho que la valoración de la acción parezca atractiva. De hecho, actualmente cotiza en un precio de venta (P/S) de alrededor de 3,8. Esta es la métrica más baja desde 2012.

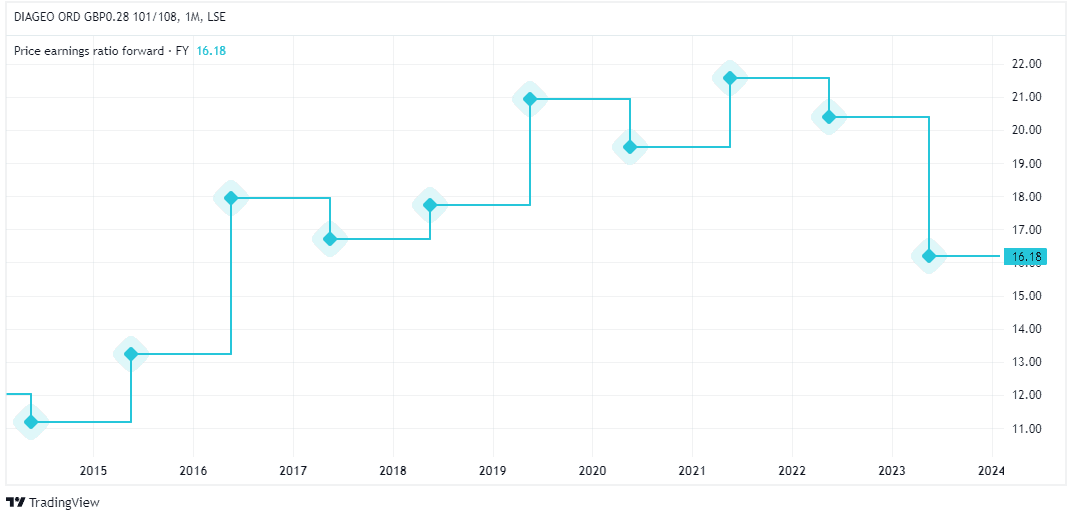

La acción también se acerca a un mínimo de ocho años si se analiza el múltiplo precio-beneficio futuro.

Tomando la visión a largo plazo

Warren Buffett dice comprar acciones que “estaría perfectamente feliz de mantenerla si el mercado cerrara durante 10 años.”

Diageo me parece un negocio así. En 10 años, esperaría encontrar marcas como Johnnie Walker, Guinness y Baileys todavía prosperando y vendiendo para obtener una ganancia saludable.

Diageo mejores marcas

Y si la empresa lleva el tequila con éxito a todo el mundo (como pretende y ya ha hecho con otras bebidas), entonces también esperaría que su Don Julio la marca será mucho más valiosa en 10 años.

A medio plazo, el gigante de las bebidas espirituosas pretende lograr un crecimiento orgánico de las ventas netas del 5% al 7%. A largo plazo, espera que el beneficio operativo orgánico crezca más rápido que las ventas netas orgánicas.

Y tiene el ambicioso objetivo de aumentar su participación global en el mercado total de bebidas alcohólicas del 4,7% actual al 6% en 2030.

Si puede alcanzar estos objetivos, entonces creo que los problemas de hoy parecerán meros obstáculos en el espejo retrovisor.

Por lo tanto, veo a Diageo como una inversión sólida a largo plazo con la valoración actual. Y si no fuera ya accionista, estaría invirtiendo mientras las acciones bajan.

caen pero superan las estimaciones; los ingresos bajan un 10%

– Noticias Desk")