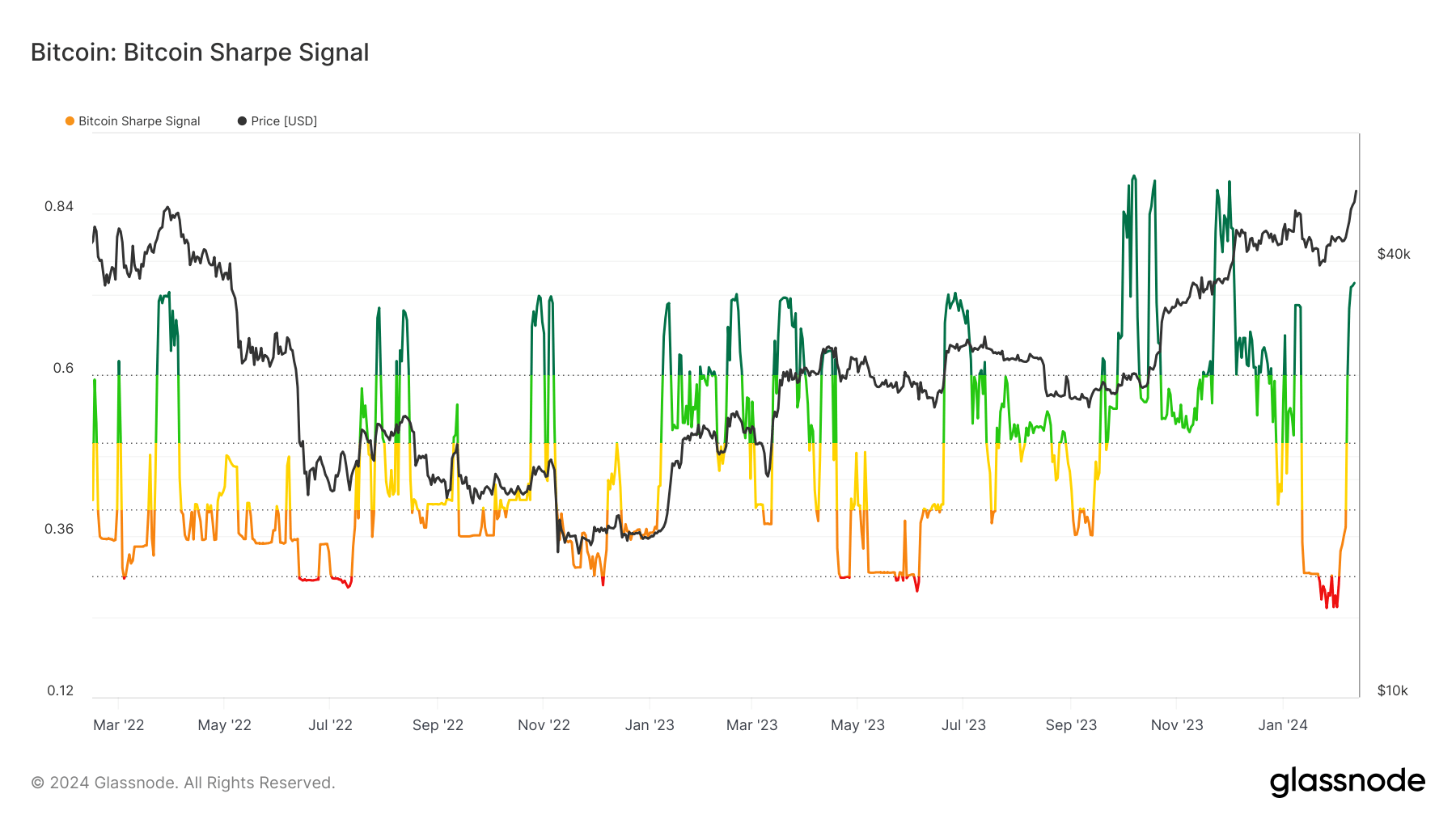

El 26 de enero, Sharpe Signal de Glassnode alcanzó su nivel más bajo desde marzo de 2020. Cayó a 0,2531 desde un máximo de 0,7042 el 10 de enero. Sin embargo, el 11 de febrero, como Bitcoins precio cruzado $48,000la señal de Sharpe aumentó a 0,7371.

Este fuerte aumento en la señal de Sharpe tiene profundas implicaciones para el mercado de las criptomonedas, lo que indica una fase potencialmente lucrativa para los inversores en sintonía con las métricas ajustadas al riesgo.

Para comprender plenamente el significado de las fluctuaciones de la señal, es esencial comprender la relación de Sharpe.

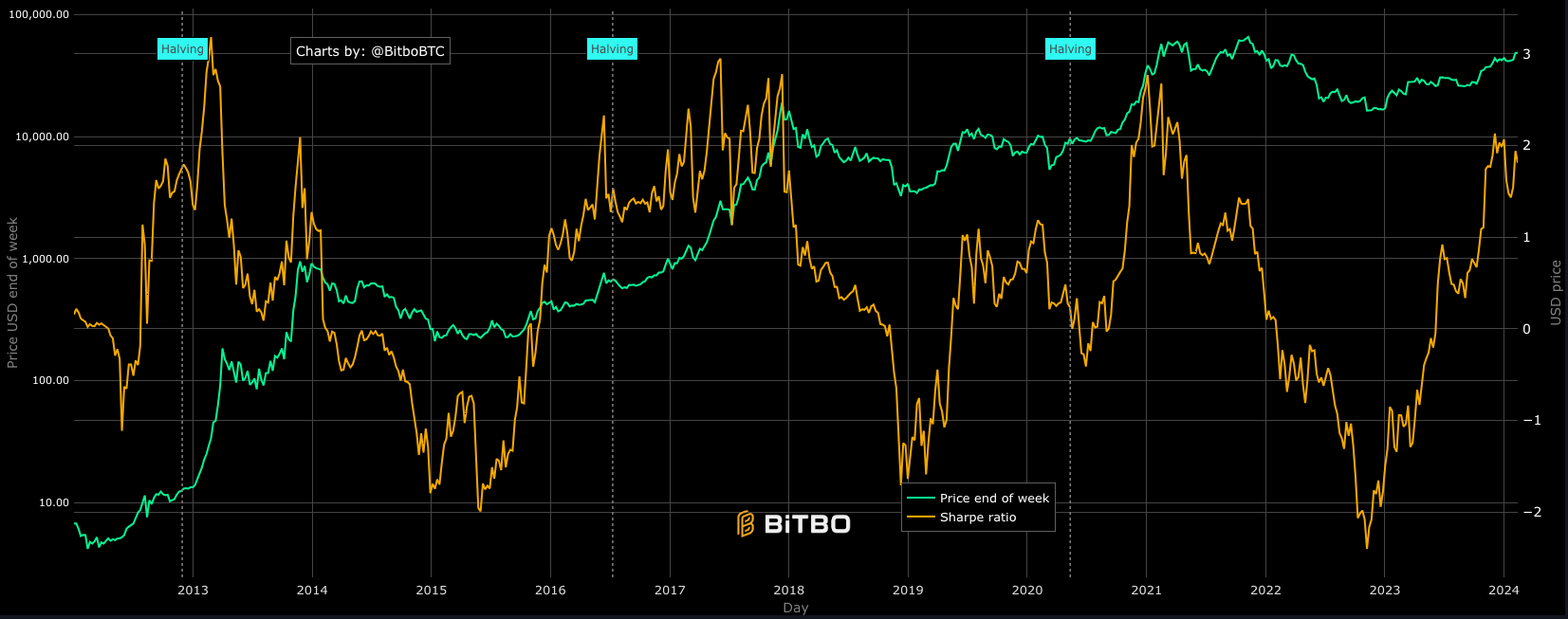

Esta métrica, creada por el premio Nobel William F. Sharpe, mide el desempeño de una inversión en relación con su riesgo. El índice de Sharpe compara los rendimientos esperados de una inversión con la tasa de rendimiento libre de riesgo, ajustándose a la volatilidad de la inversión. Al hacer esto, el índice proporciona una medida estandarizada del exceso de rendimiento por unidad de riesgo. En pocas palabras, mide cuánto dinero más se podría ganar con un activo más riesgoso que los bonos gubernamentales.

El índice de Sharpe experimentó su propia volatilidad, cayendo a 1,43 el 22 de enero antes de subir a 1,94 el 5 de febrero y estabilizarse en 1,74 el 11 de febrero. Estos movimientos ofrecen información sobre el cambiante perfil riesgo-recompensa de Bitcoin, con índices más altos. lo que indica un rendimiento ajustado al riesgo más favorable.

La señal de Sharpe, derivada de Glassnode modelo propietario, se basa en este concepto incorporando aprendizaje automático y datos en cadena para predecir el potencial de retorno ajustado al riesgo de Bitcoin. Esta señal se calcula analizando datos históricos, tendencias del mercado y actividad en cadena para medir el equilibrio actual entre riesgo y recompensa. Un aumento en la señal de Sharpe sugiere una mejora de los rendimientos ajustados al riesgo, lo que la convierte en un indicador alcista para Bitcoin. Por el contrario, una disminución indica un aumento del riesgo a la baja o una disminución de los rendimientos en relación con el riesgo, lo que insta a los inversores a ser cautelosos.

Los movimientos recientes en la señal de Sharpe, en particular el repunte de 0,2531 a 0,7371, junto con el aumento del precio de Bitcoin, muestran un cambio significativo en el sentimiento del mercado y las perspectivas de rentabilidad ajustada al riesgo de Bitcoin.

La caída a finales de enero, causada por la desaceleración del mercado tras el lanzamiento en Estados Unidos de ETF de Bitcoin al contado, indicó que los inversores estaban viendo un mayor riesgo. Sin embargo, la recuperación posterior muestra un fuerte resurgimiento de la confianza, impulsado por una disminución del riesgo a la baja y la anticipación de tendencias alcistas de los precios.

Este aumento en la señal de Sharpe muestra que los inversores ven un riesgo relativamente bajo cuando se trata de invertir en Bitcoin. El aumento del ratio, junto con el aumento del precio, también muestra que el mercado se está preparando para un nuevo aumento del precio.

A medida que la señal se recupera de sus mínimos de enero, se produce una fase de rendimientos ajustados al riesgo significativamente mejorados, lo que podría constituir un argumento convincente para los operadores guiados por estas métricas para la inversión estratégica en Bitcoin.

El cargo El potencial de rendimiento ajustado al riesgo de Bitcoin se dispara a medida que aumenta la señal de Sharpe apareció primero en criptopizarra.